אירועים שהתרחשו במהלך הרבעון ולאחריו:

- במהלך הרבעון ביצעה החברה מספר עסקאות רכישת דירות. סך הדירות שהתווספו עומד על כ- 1,200 יח"ד. נוכח התרחשותם באמצע הרבעון השפעתם טרם מצאה ביטוי מלא בדוחות.

לאחר תאריך המאזן בוצעו עסקאות נוספות בסך של כ- 30 מיליון יורו.

- דיבידנד – החברה הודיעה על מדיניות דיבידנד, לפיה תחלק דיבידנד בשיעור שינוע בטווח של 40%-30% מה-FFO1 (FFO שאינו נובע ממימוש דירות קונדו). בהתאם לכך יחולק דיבידנד בסך של 0.35 יורו למניה המשקף תשואת דיבידנד של כ- 1.2%.חלוקת הדיבידנד כפופה לאישור האסיפה הכללית שתתכנס בחודש מאי.

מה צפוי לנו בהמשך ועל מה כדאי לשים לב?

- החברה פרסמה תחזית לפיה סך ה- FFO1 בשנת 2016 לא יפחת מ- 45 מ' יורו (הסכום המתקבל מגילום שנתי של הרבעון האחרון עומד על כ- 36 מ יורו), בתוספת: (i) חיסכון שינבע ממחזור חוב בסך: 3 מ' יורו; (ii) השפעה של עסקאות שלא מצאו ביטוי מלא כ- 2 מ' יורו וכן (iii) צמיחה בשכ"ד כ- 4 מ' יורו. תחזית זו אינה מביאה בחשבון עסקאות חדשות.

- להערכתנו מדובר בתחזית אופטימית מידי, שכן היכולת ליהנות מעלייה משמעותית בשכר הדירה מצומצמת מהסיבות שלהלן:

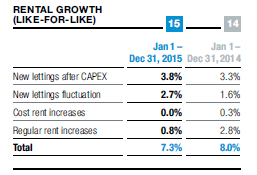

- i. קיים אמנם פער של כ- 31% בין ממוצע שכ"ד בתיק לבין השכרות חדשות, אולם יכולת החברה להעלות את שכר הדירה עבור דיירים קיימים (שאינם מתחלפים) הינה מוגבלת (החקיקה הקיימת בכל הקשור למדד המיטשפיגל). להערכתנו, הפער הקיים כיום בין שכר הדירה הממוצע בתיק לבין שכר הדירה שנקבע במדד אינו גבוה, והראיה לכך היא העובדה כי תרומת העלייה בשכר הדירה לדיירים קיימים עמדה על כ- 0.8% בלבד בשנת 2015 (מתוך 7.3% עלייה בשכ"ד הכוללת), בעוד בשנת 2014 עמדה על כ- 2.8%. כמוצג בטבלה שלהלן (שמקורה בדוחות החברה):

- ii המרכיב העיקרי לעלייה בשכ"ד הינו ה- CAPEX המושקע בדירות (שמשקלו כ- 52%). העובדה כי סכום זה אינו מובא בחשבון ב- FFO, עשויה ליצור להערכתנו עיוות בשימוש במדד זה.

- כמו כן גם הליך מחזור החוב, והחיסכון בגינו עשוי שלא לבוא לידי ביטוי במלואו השנה. כך שמלוא "הפירות" יבואו לידי ביטוי רק במהלך 2017 בנסיבות אלו, הרי שלהערכתנו FFO בסך 45 מיליון יורו (ללא רכישות חדשות) עשוי לבוא לידי ביטוי במהלך שנת 2017 או בגילומו הצפוי של הרבעון הרביעי של שנת 2016. משכך, אנו מעריכים כי ה- FFO הצפוי בשנת 2016 יעמוד על כ- 41.5 מ' יורו.

בנסיבות אלו, הרי שלהערכתנו, החברה מתומחרת במלואה עובדה זו באה לידי ביטוי הן במכפיל ה-FFO (על בסיס התחזית שלנו, להוציא 88 מיליון יורו מזומן שנותר בקופה) העומד על 22.8, ואשר גבוה במעט מממוצע מכפילי FFO הקיימים בחברות מגורים בגרמניה. עוד יש לציין כי החברה נסחרת במכפיל הון העומד על 1.31 (שאינו משקף הזדמנות), בעוד ההיתכנות לשערוכם נוספים כאשר ה- cap rate כיום עומד על כ- 4.5% הינה נמוכה. משכך, אנו מותירים את המלצתנו בתשואת שוק, אולם מעדכנים את מחיר היעד ל- 27.8 יורו למניה.

הערות אזהרה וגילוי נאות בנוגע לעבודת האנליזה

א. פרטי מכין האנליזה

שם: ישי ששון, ת.ז. 027168103

ת.ז. 027168103

רישיון יועץ: מספר 12440

כתובת: רחוב מנחם בגין 37, תל אביב

אי-מייל: yishays@bankjerusalem.co.il

השכלה: בוגר חשבונאות וכלכלה מהאוניברסיטה העברית בירושלים; מוסמך (MBA) במנהל עסקים ומימון, מאוניברסיטת בר אילן; רו"ח מוסמך.

ניסיון מקצועי: אנליסט Sell Side בכיר בבנק ירושלים ברוקראז' מאז יוני 2014; אנליסט בכיר וראש צוות באנטרופי שירותי מחקר כלכלי (2011-2014), אנליסט בכיר במשרד ייעוץ כלכלי, אנליסט בקרן השקעות.

התאגיד המורשה מטעמו פועל מכין האנליזה:

בנק ירושלים בע"מ (להלן: "בנק ירושלים") שכתובתו רח' הרברט סמואל 2 ירושלים טלפון:076-8095050

ב. גילוי נאות מטעם מכין האנליזה

להלן גילוי על ניגוד עניינים של מכין האנליזה, ככל שידוע לו או שיש חשש לקיומו, במועד הפרסום של האנליזה.

אין למכין האנליזה ניגוד עניינים, ישיר או עקיף, עליו הוא יודע במועד פרסום עבודת האנליזה.

ג. הערות לאנליזה

- סולם המלצות

- קניה - המניה צפויה להניב תשואת יתר של 20% ומעלה ביחס למדד ת"א 100 ב-12 החודשים הבאים.

- תשואת יתר - המניה צפויה להניב תשואת יתר של 10% - 20% ביחס למדד ת"א 100 ב-12 החודשים הבאים.

- תשואת שוק - המניה צפויה להניב תשואה שתהיה בין ת. יתר של 10% לת. חסר של 10% ביחס למדד ת"א 100 ב-12 החודשים הבאים.

- תשואת חסר - המניה צפויה להניב תשואת חסר של 10% - 20% ביחס למדד ת"א 100 ב-12 החודשים הבאים.

- מכירה - המניה צפויה להניב תשואת חסר של 20% ומעלה ביחס למדד ת"א 100 ב-12 החודשים הבאים.

- גישת הערכת ביג וקביעת מחירי היעד בוצעה על בסיס מכפיל FFO ומודל NAV.

- סיכונים עיקריים העשויים להשפיע מהותית על מחיר היעד של ביג מרכזי קניות:

- ירידת מחירי נכסי נדל"ן

- ירידת מחירי השכירות

- עליית ריבית בשוק

- הרעה במצב הכלכלי

ד. עצמאות שיקול הדעת

אני, ישי ששון, בעל רישיון מס' 12440, מצהיר בזאת שהדעות המובעות בעבודת אנליזה זו משקפות נאמנה את דעותיי האישיות על ניירות הערך המסוקרים ועל התאגיד שהנפיק ניירות ערך אלה.

ה. גילוי נאות מטעם חברת השירותים ובנק ירושלים

להלן גילוי על ניגוד עניינים ישיר או עקיף של חברת השירותים ו/או בנק ירושלים, ככל שידוע להן או שיש חשש לקיומו, במועד הפרסום של האנליזה:

- התקיימו הנפקות פרטיות והצעות לציבור של ניירות ערך של איי.די.או פרופרטיז, שחברת השירותים ו/או בנק ירושלים ו/או תאגיד קשור שלהן ניהל או ייעץ להם, בין לבדו ובין ביחד עם אחרים במהלך 12 החודשים שקדמו למועד הפרסום של האנליזה.

- במועד פרסום עבודת אנליזה זו, או במהלך 30 הימים שקדמו ליום הפרסום, חברת השירותים או, למיטב ידיעת חברת השירותים, תאגיד קשור אליה, החזיקו בחשבונות הנוסטרו שלהם או בחשבונות המנוהלים על ידם, בנייר ערך נשוא עבודת האנליזה זו, החזקה מהותית בסוג מסוים של ניירות ערך של איי.די.או פרופרטיז.

- בהתאם להוראת רשות ניירות ערך לבעלי רישיון בקשר לחובות גילוי בנוגע לעבודות אנליזה (נוסח חדש 2013), בנק ירושלים פטור מגילוי אודות ניגוד עניינים שמקורו בחוב של קבוצת התאגיד הנסקר בעבודה זו ואודות ניגוד עניינים שמקורו בהחזקות בחשבונות הנוסטרו שלו או של תאגיד קשור והחשבונות המנוהלים על ידו, ואשר איננו עולה ממידע אותו הוא נדרש לגלות לציבור לפי חוק ניירות ערך, התשכ"ח – 1968. פטור זה ניתן לבנק ירושלים משום היותו מחויב מכוח הוראת ניהול בנקאי תקין של המפקח על הבנקים בעניין פעילות מערכת הבנקאות בשוק ההון בהפרדה מיבנית ("חומות סיניות") ביו ייעוץ ההשקעות בניירות ערך לבין יתר עסקיו. ההפרדה המבנית הקיימת בבנק ירושלים, מורכבת מהפרדה אירגונית, מקצועית ועסקית, ומיועדת, בין היתר, למנוע ניגודי עניינים והעברת מידע לבעל רישיון המכין את עבודת האנליזה, כאשר מידע זה קיים בבנק מתוקף עיסוקיו האחרים בתאגיד הבנקאי (כגון פעילות מתן אשראי)

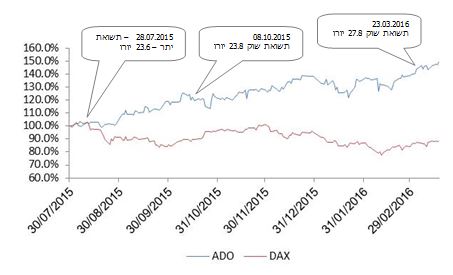

- מועד עריכת ופרסום האנליזה: דוח זה נערך ופורסם בתאריך 23.03.2016

ו. הערות ואזהרות כלליות מטעם חברת השירותים ובנק ירושלים

הניתוח הכלול בדוח זה הנו למטרת אינפורמציה בלבד, ובשום אופן אין לראות בו הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות הערך ו/או הנכסים הפיננסיים המתוארים בדוח.

מבלי לגרוע מכל האמור לעיל ולהלן מודגש כי השקעה בנגזרים, לרבות אופציות וחוזים עתידיים, עלולה להיות כרוכה בדרגת סיכון גבוהה מאוד ולפיכך מתאימה רק למשקיע שבידו מלוא המידע והידע בכל הנוגע לנגזרים ולסיכונים הבלתי מוגבלים הכרוכים בהשקעה בהם, אשר במקרה של כתיבת אופציות לא מוגבלים לסכום ההשקעה. לאור זאת יש להתייחס לניתוח המובא בסקירה זו בזהירות הנדרשת ובשום מקרה אין להסתמך עליה כבסיס לשקילת השקעה בנגזרים אלא יש לפנות לייעוץ של גורם מקצועי מתאים. פירוט בדבר גורמי הסיכון הכרוכים בהשקעה בנגזרים מצוי במתאר נגזרים ובנספחיו, המצויים באתר הבורסה לניירות ערך בכתובת: http://www.tase.co.il/TASE/TASERulesandRegulations/RDerivatives-MAOF/

בנק ירושלים ו/או חברת השירותים, חברות בשליטתן וכן בעלי מניותיהן ועובדיהן, לא יהיו אחראים בכל צורה שהיא לנזק ו/או הפסד ישיר או עקיף שיגרם משימוש בדוח זה ו/או בהמלצות הכלולות בו, אם ייגרמו, וכן אינם יכולים לערוב או להיות אחראים למהימנות המידע המפורט בדוח זה. הסקירה המובאת בדוח זה מבוססת על מידע פומבי וציבורי גלוי וכן על מקורות מידע הנחשבים כאמינים על פי שיקול דעת מכין האנליזה. כמו כן מבוססת הסקירה בין היתר על אומדנים והערכות המשקפים את שיקול דעתו של מכין האנליזה ותנאי השוק במועד עריכתה. מטבע הדברים נתונים אלו עשויים להשתנות. דוח זה אינו יכול להוות תחליף לייעוץ אישי המותאם לנתוניו, צרכיו ומטרותיו של כל אדם, ולפיכך לפני ביצוע כל עסקה בניירות ערך מומלץ לקבל ייעוץ אישי מותאם. האמור בסקירה זו אינו מהווה ייעוץ מס מכל סוג שהוא.

בעלי מניות בבנק ירושלים ו/או בחברת השירותים, או גורמים אחרים הקשורים עמו באופן זה או אחר מחזיקים או עשויים להחזיק, מעת לעת, במישרין ו/או בעקיפין בניירות ערך נשואי דוח זה, הן לפני פרסומו, הן בזמן פרסומו והן לאחר פרסומו.

כמו כן, בעל השליטה בחברת השירותים הינו בעל עניין בגוף הקשור בחיתום גוף זה עשוי לשמש כחתם של ניירות ערך של החברה נשואת דוח זה, וכן עשוי להיות קשור עמו בקשרים עסקיים.

דוח זה מיועד אך ורק לנמען ששמו מופיע לעיל, והעברת חלקים מתוכנו לאחרים, או פרסומם בכל דרך שהיא, ללא קבלת אישור מראש ובכתב מבנק ירושלים וללא ציון הערה זו בגוף הטקסט, במקום הבולט לעין, הנה אסורה בהחלט.